|

前言: 一个人不能左右的是自己的命运,所有人不能左右的是趋势。 过去的十余年,房子是增值最快的资产,如果你买了房,就相当于登上了一趟开往财富彼岸的高速列车,这是大趋势;2013年后,城市房价开始分化,结束了过往大城市、中小城市普涨的格局,钱开始往一线城市和部分二线城市汇集,如果你买对了房,就相当于搭乘了财富升天的火箭,从此天各一方,这是更精准的趋势。 趋势面前,所有人概莫能助,无法改变。 钱是如何印出来的? 关于钱是怎么印出来的,米筐投资之前推送过相关文章。为保证本篇文章的连贯性,有必要再阐述一遍。 首先要明确,市场中流通的钱几乎都不是印钞机印出来的,大家日常消费支付的纸币只是市场中货币的极小一部分。 市场中流通的货币,我们可以简单的看作M2,公式可简单认为:M2最大值=基础货币*货币乘数,这跟另一个公式M2=M0+M1+定期存款二者不矛盾。 基础货币是央行(在我国就是中国人民银行)创造的,通过外汇占款、逆回购、中期借贷便利、商业银行在央行的再贷款等方式“生产”出来,如果你觉得复杂难理解,可以简单认为基础货币是央行不花成本、凭空制造出来的好了。 创造出来的基础货币被投放到商业银行系统当中,商业银行就可以把这些货币对外放贷,贷出去后,贷款人又会以存款的形式存入商业银行,商业银行此时可以把这些存款(不能把存款全放贷完,留存的一部分即是存款准备金)再对外放贷,如此反复循环,市场中大量的货币就这样“贷款变存款、存款变贷款、贷款再变存款”创造出来,并形成了M2。 商业银行能创造多少货币,取决于存款准备金率——这一指标是央行确定的,公式中的货币乘数就是存款准备金率的倒数,按目前存款准备金率是16.5%,货币乘数就是6.06。 所以,你应该明白:1.市场中货币供应多少、放水多少,几乎全是央行决定的;2.央行决定的只是货币供应量的最大值,实际多少还要看商业银行是否愿意放贷、及是否有足够多的贷款人愿意借贷,这才是创造钱的根本。 什么促使了房价上涨?供需决定论! 跟任何消费品一样,房价的初始上涨还是由需求决定的,需求的快速增加而供给速度跟不上,“奇货可居”,价格自然上涨。 这一切都要“归功”于一份文件——1998年发布的《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》,主旨是停止住房实物分配,实行住房分配货币化。而之前,城市居民的房子都是单位(工厂/政府机关/事业单位等)集资建造并分配的。 与该《通知》指明城里人以后住房只能“用钱购买”相对应的是,城镇化的加速,大批量的农村人(以大中专学生和做生意的人为主)来到城市打拼并扎根于此,助涨了住房的潜在需求。 如何让大家愿意买房、并接受按揭贷款的形式的呢?2000年前后,一个《中国老太太和美国老太太的故事》被中国的媒体大肆宣传,其流传之广、之深,如同传销般的洗脑,彻底改变了中国人的买房观念。 故事大意:一个无房的中国老太太,勤劳工作、省吃俭用,用了一辈子时间终于积攒够了买房的钱,可等她买下房,还没来得及享用,却已“上了西天”,临走时留下一句“我终于买上了房”。与之相反的却是一个美国老太太,年纪轻轻就首付按揭了一套大房子,每月还款供楼,工资月月花的精光,虽有压力却着实享受了生活,在去见上帝之前留下一句“我终于还清了贷款”。在天上,作为邻居的两个老太太诉说彼此的一生,感慨不已。 就这样,贷款买房顺理成章的走入了中国的寻常百姓家。 城里人自身的改善住房需求、农村人流入城市的刚性住房需求,让房价一个劲的往上窜,全国所有的城市——大城市、中型城市、甚至小县城,房价普涨,并演绎了房地产的黄金十年,房地产也一跃成为最火的行业。 这种普涨局面,延续到2013年前后。那时候,房子还是消费品,人们买房的目的主要为了居住。 如果按照经典经济学理论,商品供给有一个供需平衡图,需求增加——价格上涨——供给增加/需求下降——价格下跌——需求增加/供给减少,从而达到一个供需平衡点,如下图:

供需结构图.png 2013年之后,城市房价分化后,广大的三四五线城市确实符合这一理论,海量的房屋供应让房价不仅没涨,反而还有所下跌,以致不少项目烂尾,这也是2015年底中央经济会议提出“去库存”的初衷。 例外是一线城市和部分强二线城市。 房价为什么暴涨不止?正反馈循环! 全国房价在2013年底2014年初见顶之后,进入了一年多的盘整期,直到2015年中之后的再次爆发,而这次房价上涨跟之前最大的区别是城市房价开始分化,一线城市跟部分二线城市房价暴涨不止,而广大的三四五线小城市房价却自高点后一路阴跌。 房价的初步上涨是由供需决定的,而房价的暴涨却是由货币引起的——持续不断的货币流入推高了房价。 2008年次贷危机后,4万亿刺激及附带的12万亿天量信贷大量的流入了房地产,在住房刚需及信贷刺激的双重叠加下,全国大中小城市房价连续上涨,直到2013年。 2015年后的一线城市和部分二线城市暴涨,则纯粹的是货币现象——过量信用货币的流入推高了房价,房子已基本脱离居住的属性,而变成了金融投资品。其引发因素是更公平的外部环境,造就更具活力的经济,带来更多的就业机会,进而吸引了更多的钱、更多的人的流入,当然期间也离不开强势政府的转移支付(巨量的政府基建投资都选择了这些城市)。 房价由温和上涨变成恶性暴涨、由居住商品变成投资金融产品,2015年始这轮房价上涨中,展示了正反馈循环的威力。 所谓正反馈,是指系统的输出正向反馈回输入端,形成闭环,并循环往复,一波更比一波高。 如下图:

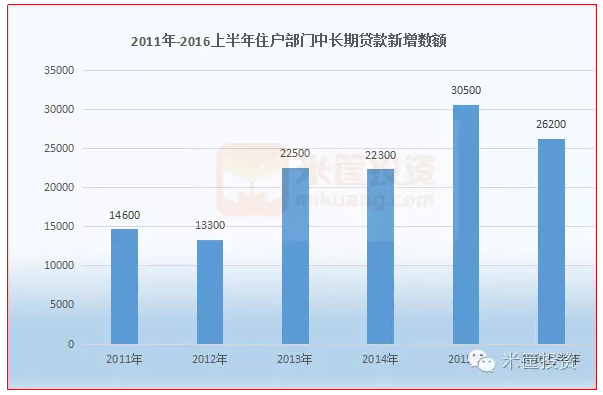

正反馈.png 开始因一线城市和部分二线城市真实住房需求的扩大,推高了房价,开始引来一些先知先觉的资金进入,促进了房价的快速上涨,反过来又吸引来更多投机/投资资金的进入,更进一步推动了房价的上涨,如此往复循环,房价上涨和资金流入永续不止。 而流入的资金则多是信用货币,即如本文开头“钱是如何印出来的”那样,商业银行通过“贷款变存款、存款变贷款、贷款再变存款”的放贷循环创造出的钱——购房人(新房/二手房)支付首付后,再从银行贷款(背负债务)支付余额,地产商/业主再把拿到的售房款存入银行,成为下一波按揭贷款人的资金来源,本可以流入其他行业(如实体经济)的信贷就这样循环往复的流入房地产,推高的房价彻底沦落为货币幻觉。 而,信贷数据则有力地证明了这一观点:

住户中长期贷款.png 住户部门中长期贷款绝大多数为房贷,所以可把二者数据等同。由图可知:从2015年起,房贷新增数额就大幅上升,而到了2016年增幅更大,半年的新增额已接近2015全年数额,这正是这波一线城市和部分二线城市房价暴涨的“元凶”。 房价会永远的正反馈循环下去吗?当然不是。 房价什么时候会跌呢?黑天鹅事件! 在说房价是否会跌之前,我们回顾下最近的一次股市泡沫破灭经过。 2014年下半年起,股市企稳上涨,到了2015年春节后,股市发力暴涨,直至6月到达5178最高点,两市单日成交金额高达2.4万亿,而后崩盘跌至最低2850点,至今一蹶不振。 至今仍记得,沪指突破5000点时,大家观点一致认为挑战上次高点6214势在必得,看高8000点、10000点的比比皆是,事与愿违的是股指却掉头向下一路暴跌。而其引信却是政府打击配资、减两融(融资/融券)、去杠杆,这也成为上次股市暴跌的非人为因素——黑天鹅事件。 回到房价,其破灭的原因将会跟股市一样,术语是外部流入性资金枯竭,翻译成人话是钱不再流入了,而这需要一个黑天鹅事件,遗憾的是没人知道它会在什么时候发生。 目前可想到的黑天鹅事件是: 1、房价暴涨至风险累计到一定量,金融机构主动收缩房贷,使资金流入减少; 2、央行停止放水、收缩信贷量,致使市场上的M2减速加大(减少基础货币投放及提高存准率来降低货币乘数); 3、房价过高致使首付提高和月按揭款增加,“新韭菜”的收入增幅跟不上房价涨幅,再无“接盘侠”; 4、出台房产税,增加购房者的持有成本; 5、国家出于经济调整需要(如抑通胀等)连续加息…… 一旦触发黑天鹅事件,上涨正反馈循环随即转入下跌正反馈循环,如图:

暴跌正反馈.png 跟暴涨一样,暴跌同样触目惊心,而其路径跟上涨一样,同样是正循环反馈的结果,尤其是购房者当中投资占比过大时,循环会加速,因为今日投资购房形成的巨大需求就是明日房产市场的巨量供给——现在的买是为了以后的卖。 黑天鹅事件不可预测,无人提前知晓。如果它不发生,或许正反馈循环会一直进行下去。 后记: 大家说现在房价高,主要指北上广深一线城市及部分二线城市,其实广大的三四五线城市房价是下跌的。2008年时,本有一次房价调整机会,但硬生生的被政府货币大放水刺激改变了方向,漫灌至全国大中小所有城市。2015年中开始的这波部分城市房价的暴涨,同样是信贷刺激、货币流入的结果,不同的是城市开始分化并加剧。 这些年,房子一直牵挂着大家的神经,其财富效应也让大家形成了路径依赖,并对此深信不疑。可高房价正反馈循环会持续到什么时候呢? |

| (责任编辑:水土不服) |

| 小伙伴们都在看: 苍蝇 引力波 岁 几十年 命运 |